Untung Buat Pinjaman ASB, Benar Berbaloi atau Rugi?

Untung Buat Pinjaman ASB, Benar Berbaloi atau Rugi? | Baru-baru ini saya ada terbaca satu artikel dengan ayat, “Buat la ASB loan, lagi untung.” Pelaburan ASB loan ini adalah salah satu cara perlaburan yang diperkenalkan oleh pihak ASB. Betulkah boleh untung dengan buat pinjaman ASB? Adakah loan ASB ini benar-benar berbaloi atau hanya indah khabar dari rupa? Sebagai salah seorang yang masih belum punya pengalaman buat ASB loan, sudah tentu ada rasa was-was. Betul ke orang cakap yang pinjaman ASB lebih menguntungkan daripada simpanan ASB atau dua-dua pun sama je?

Saya seperti juga orang ramai lain, teringin nak melabur tapi disebabkan takut berdepan dengan risiko kerugian, mula rasa nak membatalkan hasrat. Lagi-lagi di musim covid ini, wang ringgit perlu diberi perhatian supaya tidak tersalah belanja. Rasanya bukan saya seorang yang rasa begini, bahkan ramai lagi yang tertanya-tanya loan ASB benar-benar berbaloi untuk untung atau boleh rugi?

Untung Ke Buat Pinjaman ASB, Banyak Ke Dividen Yang Akan Diperolehi?

Sudah lama saya nampak orang asyik promote tentang pinjaman ASB ni. Untung ke pelaburan ni? Ada yang kata ok, ada juga yang kata tak berbaloi. Ishh pening lah kepala. Ada beza ke simpanan ASB yang selalu kita buat tu dengan pinjaman ASB ni? Meh baca serba sedikit penerangan yang saya nak kongsi dekat bawah ni. Tapi harap maklum, apa yang saya kongsi ni adalah info secara general.

Untuk bagi kefahaman apa itu Pinjaman ASB. So tak lah blurr sangat bila nak buat keputusan nanti kan. Tapi kalau nak info yang lebih details, anda boleh roger ejen-ejen pinjaman ASB di cawangan yang terdekat. Perlu buat pinjaman ASB atau tidak, marilah kita sama-sama menambah info pengetahuan supaya saling tahu serba sedikit berkaitan dengan buat pinjaman ASB ini.

Apakah perbezaan antara ASB Loan dan ASB Simpanan?

Simpanan ASB merupakan sejenis pelaburan tunai yang dibuat terus ke dalam unit amanah ASB. Simpanan ni kita boleh buat ikut kemampuan kita pada bila-bila masa saja. Maksudnya kita tak dipaksa untuk buat simpanan setiap bulan.

Manakala pinjaman ASB pula merupakan sejenis pinjaman berjangka asas dan faedah yang dikenakan dikira atas pengurangan baki. Sama je konsep dengan Pinjaman Perumahan dan Deposit Tetap. Hari ini, kebanyakan pinjaman ASB menggunakan kadar faedah terapung yang akan berubah mengikut kaedah faedah asas (Base Lending Rate atau BLR).

Berbeza dengan simpanan ASB, pinjaman ASB boleh jadi alat kewangan yang memaksa kita untuk menyimpan setiap bulan dan at the end of the daya, hasilnya ialah kita akan dapat pulangan dividen yang lumayan.

Hukum Buat Pinjaman ASB, Haram ke tak?

Menurut keputusan dari Muzakarah Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia Kali Ke-80 yang bersidang pada 1-3 Februari 2008 telah memutuskan bahawa hukum melabur dalam skim Amanah Saham Nasional (ASN) dan Skim Amanah Saham Bumiputera (ASB) serta dividen atau bonus yang diterima adalah harus.

Ada 2 Jenis Tabung Dalam Pelaburan Loan Pinjaman ASB

Untuk pengetahuan bersama, apabila kita membuat simpanan melalui pinjaman ASB ini, sebenarnya kita telah membuat dua jenis tabung iaitu :

1. Tabung Jangka Masa Pendek

Tabung jangka masa pendek merujuk kepada dividen yang kita dapat setiap tahun. Kita boleh keluarkan dividen ini dan gunakan untuk tujuan peribadi. Contoh untuk bayar deposit rumah, guna untuk tujuan melancong, guna untuk kahwin dan macam-macam lagi.

2. Tabung Jangka Masa Panjang

Tabung jangka masa panjang pula merujuk kepada principal kita dapat bila habis tempoh pembiayaan. Contoh sijil pinjaman bernilai RM200K selama 25 tahun. Selepas tempoh 25 tahun tu, kita akan dapat RM200k ni sebagai tabung persaraan kita. Tu belum masuk dividen yang kita dapat setiap tahun lagi. Kalau tak keluarkan dividen tu, lagi banyak yang kita akan dapat lepas 25 tahun tu.

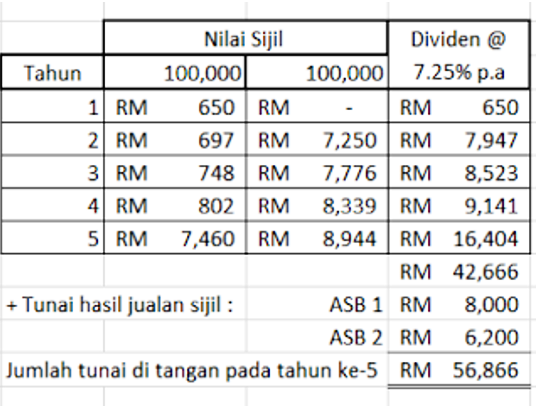

Untung Loan ASB, Boleh Dapat RM56,866 Hanya Dalam Masa 5 Tahun

Di bawah ini contoh dalam bentuk pengiraan untuk lebih mudah faham. Contoh ini menunjukkan bagaimana anda boleh menghasilkan wang sebanyak RM56,866 dalam masa 5 tahun saja.

Jumlah Pembiayaan : RM200, 000

Dividen : 7.25% p.a

Tempoh Pinjamam : 25 tahun

Senarai Kelebihan Membuat Pinjaman Loan ASB

1. Pada tahun pertama, anda perlu buat sijil pinjaman ASB bernilai RM100,000 dengan bayaran bulanan sebanyak RM550. Lepas setahun, akan dapat dividen RM7,250 (RM100k x 7.25%).

2. Pada tahun kedua, anda buat lagi satu pinjaman ASB dengan nilai yang sama iaitu RM100,000. Untuk bayaran bulanan sijil ke-2 ni, tak perlu keluarkan duit sendiri sebaliknya hanya guna dividen dari Sijil 1 tadi. Bayar untuk setahun terus iaitu RM6600. Selesai.

3. Sekarang dividen sijil 1 masih berbaki RM650. Anda biarkan saja baki ni dalam sijil 1 sebab compounding effect akan meningkatkan jumlah tunai yang anda akan dapat. Tapi dalam masa yang sama, anda teruskan membayar RM550 sebulan untuk sijil pertama tu.

4. Hujung tahun ke-2, anda akan menerima dividen berjumlah RM14,500 hasil dari kedua-dua sijil.

5. Kemudian ulang langkah 2 & 3 tadi di mana anda guna dividen sijil pertama untuk bayaran bulanan sijil ke-2 dan guna duit sendiri untuk bayaran bulanan sijil pertama. Baki dividen sijil 1 dan 2 untuk tahun ke-2 akan jadi RM7,947.

6. Ulang proses yg sama sehingga terima dividen untuk sijil 1 dan 2 pada tahun 5 sebanyak RM16,404. Bila dah terima dividen, terminate kontrak ASB Financing untuk kedua-dua sijil tersebut.

7. Pada masa ni pihak bank akan pulangkan semula tunai hasil jualan sijil pembiayaan pinjaman ASB 1 & ASB 2. Untuk sijil 1, anda akan dapat semula RM8,000, manakala untuk Sijil 2 sebanyak RM6,200 secara kasarnya.

8. Akhirnya, jumlah tunai dalam tangan yang anda akan dapat pada tahun ke-5 ialah sebanyak RM58,865

Untung Buat Pinjaman ASB, Benar Berbaloi atau Rugi? Jawapan Ada Di Tangan Sendiri Tapi Jangan Gopoh Buat Keputusan!

Macam mana, banyak tak duit yang kita akan dapat nanti? Bayangkan dari RM33k yang anda bayar selama 5 tahun akan meningkatkan jumlah sebanyak RM23,866 dan menjadikan jumlah tunai sebanyak RM56,866. 5 tahun sekejap je sekarang ni.

Walaubagaimanapun, sebelum membuat keputusan untuk membuat pinjaman loan ASB ini, anda hendaklah meneliti dari aspek pembayarannya juga. Merujuk kepada artikel yang saya baca dari portal Sinar Harian, Perancang Kewangan Berlesen yang bernama Suzardi Maulan menasihatkan rakyat negara kita supaya berfikir lebih jauh. Pinjaman dan pembiayaan Amanah Saham Bumiputera (ASB) ini katanya perlu mengikut kemampuan diri masing-masing. Jangan tamak!

Menurutnya kita perlu lebih faham dan jelas berkaitan kelayakan dan kemampuan untuk membayar balik jumlah pinjaman tersebut. Sebelum membuat keputusan fikirkan dulu kos-kos dan jumlah perbelanjaan yang perlu dilakukan dengan mengikut jumlah pendapatan masing-masing. Saudara Suzardi berkata, seandainya sebanyak 30% daripada jumlah pendapatan perlu dibelanjakan untuk membuat bayaran balik loan pinjaman ASB tersebut maka adalah tidak wajar untuk pinjaman ini dilakukan. Ini di kira sudah diluar kemampuan dan hanya akan memberi bebanan pada diri kita sebagai peminjam.

Untungkah buat pinjaman ASB? Adakah tahap berbaloi untuk buat loan ini selama 5 tahun itu? Mampukah juga untuk membuat bayaran balik setiap bulan sehingga selesai segalanya dalam tempoh masa beberapa tahun tersebut? Persoalan sama ada untung atau rugi untuk buat pinjaman ASB ini dan mampu atau tidak untuk membuat pinjaman dan bayaran. Jawapannya terletak pada diri masing-masing. Tepuk duit tanya kalkulator. Buatlah keputusan dengan berhemah demi masa depan sendiri.

Rujukan :